國家稅務總局關(guān)于明確單位或個人為納稅義務人的勞務報酬所得代付稅款計算公式對應稅率表的通知

國稅發(fā)〔2000〕192號

全文有效 發(fā)文日期:2000-11-24

為了規(guī)范單位或個人為納稅人代付勞務報酬所得應納個人所得稅款的計算方法,總局曾先后下發(fā)了《國家稅務總局關(guān)于印發(fā)〈征收個人所得稅若干問題的規(guī)定〉的通知》(國稅發(fā)〔1994〕89號)和《國家稅務總局關(guān)于明確單位或個人為納稅義務人的勞務報酬所得代付稅款計算公式的通知》(國稅發(fā)〔1996〕161號)。近據(jù)一些地方反映,對納稅人取得的不含稅(或稱由支付所得的單位或個人包稅)的勞務報酬收入,如何換算為含稅所得計算征稅的問題,現(xiàn)行規(guī)定不夠明確,如果使用國稅發(fā)〔1994〕89號文所附“稅率表三”所對應的稅率和速算扣除數(shù)計算又不準確。為了妥善解決這個問題,經(jīng)研究,現(xiàn)將有關(guān)問題通知如下:

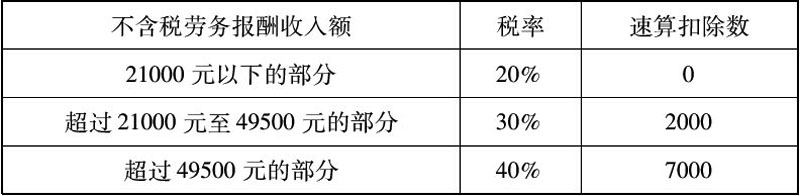

一、根據(jù)個人所得稅法實施條例第十一條的規(guī)定精神,不含稅勞務報酬收入所對應的稅率和速算扣除數(shù)為下表所示:

|

二、單位和個人在計算為納稅人代付勞務報酬所得應納的稅款時,應按國稅發(fā)〔1996〕161號文的規(guī)定以及本通知第一條規(guī)定的不含稅收入額所對應的稅率和速算扣除數(shù),計算應納稅額。

三、本通知自文到之日起執(zhí)行。以前未做處理的稅務事項和查補稅款的計算,適用本通知的規(guī)定。

發(fā)文單位:國家稅務局