國家稅務(wù)總局關(guān)于加強(qiáng)海關(guān)進(jìn)口增值稅專用繳款書和廢舊物資發(fā)票管理有關(guān)問題的通知

國稅函〔2004〕128號(hào)

全文失效 發(fā)文日期:2004-01-21

注釋:

全文廢止或失效。參見:《國家稅務(wù)總局 海關(guān)總署關(guān)于實(shí)行海關(guān)進(jìn)口增值稅專用繳款書“先比對后抵扣”管理辦法有關(guān)問題的公告》國家稅務(wù)總局 海關(guān)總署公告2013年第31號(hào)。

條款失效,第二條失效。參見:《國家稅務(wù)總局關(guān)于發(fā)布已失效或廢止有關(guān)增值稅規(guī)范性文件清單的通知》,國稅發(fā)〔2009〕7號(hào)。

條款失效,第一段、第一條至第三條中的“廢舊物資發(fā)票”內(nèi)容廢止;附件1《海關(guān)進(jìn)口增值稅專用繳款書稽核辦法》第三條廢止;附件2《廢舊物資發(fā)票稽核辦法》失效。參見:《國家稅務(wù)總局關(guān)于公布全文失效廢止 部分條款失效廢止的稅收規(guī)范性文件目錄的公告》國家稅務(wù)總局公告2011年第2號(hào)。全文廢止。參見:《國家稅務(wù)總局 海關(guān)總署關(guān)于實(shí)行海關(guān)進(jìn)口增值稅專用繳款書“先比對后抵扣”管理辦法有關(guān)問題的公告》(國家稅務(wù)總局 海關(guān)總署公告2013年第31號(hào))。

各省、自治區(qū)、直轄市和計(jì)劃單列市國家稅務(wù)局:

????為有效防范利用海關(guān)進(jìn)口增值稅專用繳款書(以下簡稱海關(guān)完稅憑證)和廢舊物資發(fā)票進(jìn)行偷騙稅的違法犯罪活動(dòng),強(qiáng)化增值稅監(jiān)管,堵塞稅收漏洞,總局制定了《海關(guān)進(jìn)口增值稅專用繳款書稽核辦法》和《廢舊物資發(fā)票稽核辦法》,現(xiàn)印發(fā)給你們,并將有關(guān)問題通知如下:

????一、加強(qiáng)對海關(guān)完稅憑證和廢舊物資發(fā)票的管理是當(dāng)前強(qiáng)化增值稅管理、堵塞稅收漏洞的重要措施。各地接到本通知后,要召開專門會(huì)議進(jìn)行布置,并做好宣傳工作,加強(qiáng)對有關(guān)稅務(wù)人員和納稅人的培訓(xùn),確保政策執(zhí)行到位。

????二、為了保證廢舊物資發(fā)票、海關(guān)完稅憑證、農(nóng)產(chǎn)品收購憑證及運(yùn)費(fèi)發(fā)票等四種非增值稅專用發(fā)票抵扣憑證的“一窗式”比對工作需要,《增值稅一般納稅人納稅申報(bào)辦法》(國稅發(fā)〔2003〕53號(hào))的報(bào)表內(nèi)容作如下調(diào)整:

????(一)將《增值稅納稅申報(bào)表附列資料(二)》第5欄調(diào)整為:“其中:海關(guān)完稅憑證”。該欄專門反映納稅人進(jìn)口貨物,按照稅收法規(guī)規(guī)定依據(jù)海關(guān)完稅憑證申報(bào)抵扣的進(jìn)項(xiàng)稅額情況,包括稅率為17%、13%的進(jìn)口貨物。

????(二)將《增值稅納稅申報(bào)表附列資料(二)》第6欄調(diào)整為:“農(nóng)產(chǎn)品收購憑證及普通發(fā)票”。該欄專門反映納稅人因購買免稅農(nóng)產(chǎn)品,按照稅法規(guī)定依據(jù)開具的農(nóng)產(chǎn)品收購憑證及取得的普通發(fā)票計(jì)算抵扣的進(jìn)項(xiàng)稅額情況。

????(三)將《增值稅納稅申報(bào)表附列資料(二)》第7欄調(diào)整為:“廢舊物資發(fā)票”。該欄專門反映納稅人購買廢舊物資,按照稅法規(guī)定依據(jù)普通發(fā)票計(jì)算抵扣的進(jìn)項(xiàng)稅額情況。

????(四)將《增值稅納稅申報(bào)表附列資料(二)》第8欄調(diào)整為:“運(yùn)費(fèi)發(fā)票”。該欄專門反映納稅人因購進(jìn)、銷售貨物,按照稅法規(guī)定依據(jù)運(yùn)輸普通發(fā)票允許計(jì)算抵扣的進(jìn)項(xiàng)稅額情況。

????三、有關(guān)海關(guān)完稅憑證與廢舊物資發(fā)票的信息采集、稽核比對問題,總局將另行規(guī)定。

????四、對執(zhí)行中遇到的問題,可集中反映到省國稅局,由省國稅局向總局咨詢反映。

|

????聯(lián)系人:流轉(zhuǎn)稅司發(fā)票稅控處??劉??鋒??010-63417700 ? |

|

????流轉(zhuǎn)稅司稽核評估處?????????宮??濱??010-63417797 ? |

|

????流轉(zhuǎn)稅司增值稅處???????????劉??浩??010-63417705 ? |

????五、本通知自2004年2月1日起執(zhí)行。

????附件:1.海關(guān)進(jìn)口增值稅專用繳款書稽核辦法

????2.廢舊物資發(fā)票稽核辦法

?

????附件1:

海關(guān)進(jìn)口增值稅專用繳款書稽核辦法

????一、增值稅一般納稅人取得所有需抵扣增值稅進(jìn)項(xiàng)稅額的海關(guān)進(jìn)口增值稅專用繳款書(以下簡稱海關(guān)完稅憑證),應(yīng)根據(jù)相關(guān)海關(guān)完稅憑證逐票填寫《海關(guān)完稅憑證抵扣清單》(附表1),在進(jìn)行增值稅納稅申報(bào)時(shí)隨同納稅申報(bào)表一并報(bào)送。在2月份申報(bào)時(shí)納稅人只報(bào)送《海關(guān)完稅憑證抵扣清單》紙質(zhì)資料(在2月份申報(bào)期內(nèi)未能報(bào)送《清單》的,可在當(dāng)月申報(bào)期后補(bǔ)報(bào)),從3月份申報(bào)開始納稅人除報(bào)送《海關(guān)完稅憑證抵扣清單》紙質(zhì)資料外,還需同時(shí)報(bào)送載有《海關(guān)完稅憑證抵扣清單》電子數(shù)據(jù)的軟盤(或其他存儲(chǔ)介質(zhì))。未單獨(dú)報(bào)送的,其進(jìn)項(xiàng)稅額不得抵扣。如果納稅人未按照規(guī)定要求填寫《海關(guān)完稅憑證抵扣清單》或者填寫內(nèi)容不全的,該張憑證不得抵扣進(jìn)項(xiàng)稅額。

????二、《海關(guān)完稅憑證抵扣清單》信息采集軟件由國家稅務(wù)總局統(tǒng)一開發(fā),主管稅務(wù)機(jī)關(guān)免費(fèi)提供給納稅人使用。各級國稅局和納稅人2月25日以后可從國家稅務(wù)總局網(wǎng)站(http://chinatax.gov.cn)下載相關(guān)信息采集軟件。

????三、增值稅一般納稅人取得的2004年2月1日以后開具的海關(guān)完稅憑證,應(yīng)當(dāng)在開具之日起90天后的第一個(gè)納稅申報(bào)期結(jié)束以前向主管稅務(wù)機(jī)關(guān)申報(bào)抵扣,愈期不得抵扣進(jìn)項(xiàng)稅額;增值稅一般納稅人取得的2004年1月31日以前開具的海關(guān)完稅憑證,必須在2004年5月申報(bào)期前向主管稅務(wù)機(jī)關(guān)申報(bào)抵扣,逾期不再予以抵扣。

????四、主管稅務(wù)機(jī)關(guān)在受理增值稅納稅申報(bào)時(shí)應(yīng)當(dāng)進(jìn)行以下審核工作:

????(一)審核《增值稅納稅申報(bào)表附列資料(二)》中“海關(guān)完稅憑證”(第5欄)“是否有數(shù)據(jù),如有數(shù)據(jù),檢查是否報(bào)送《海關(guān)完稅憑證抵扣清單》;

????(二)《海關(guān)完稅憑證抵扣清單》內(nèi)容填寫的是否完整;

????(三)《海關(guān)完稅憑證抵扣清單》中“稅款金額”欄數(shù)據(jù)是否等于《增值稅納稅申報(bào)表附列資料(二)》“海關(guān)完稅憑證”(第5欄)中“稅款金額”欄數(shù)據(jù)。

????稅務(wù)機(jī)關(guān)審核時(shí)發(fā)現(xiàn)納稅人未報(bào)送《海關(guān)完稅憑證抵扣清單》或?qū)徍私Y(jié)果有誤的,應(yīng)要求其補(bǔ)報(bào)或?qū)ο嚓P(guān)數(shù)據(jù)修改后重新申報(bào)。

????五、增值稅一般納稅人當(dāng)期未取得海關(guān)完稅憑證可不向主管稅務(wù)機(jī)關(guān)報(bào)送《海關(guān)完稅憑證抵扣清單》。

?

????附件2:

廢舊物資發(fā)票稽核辦法

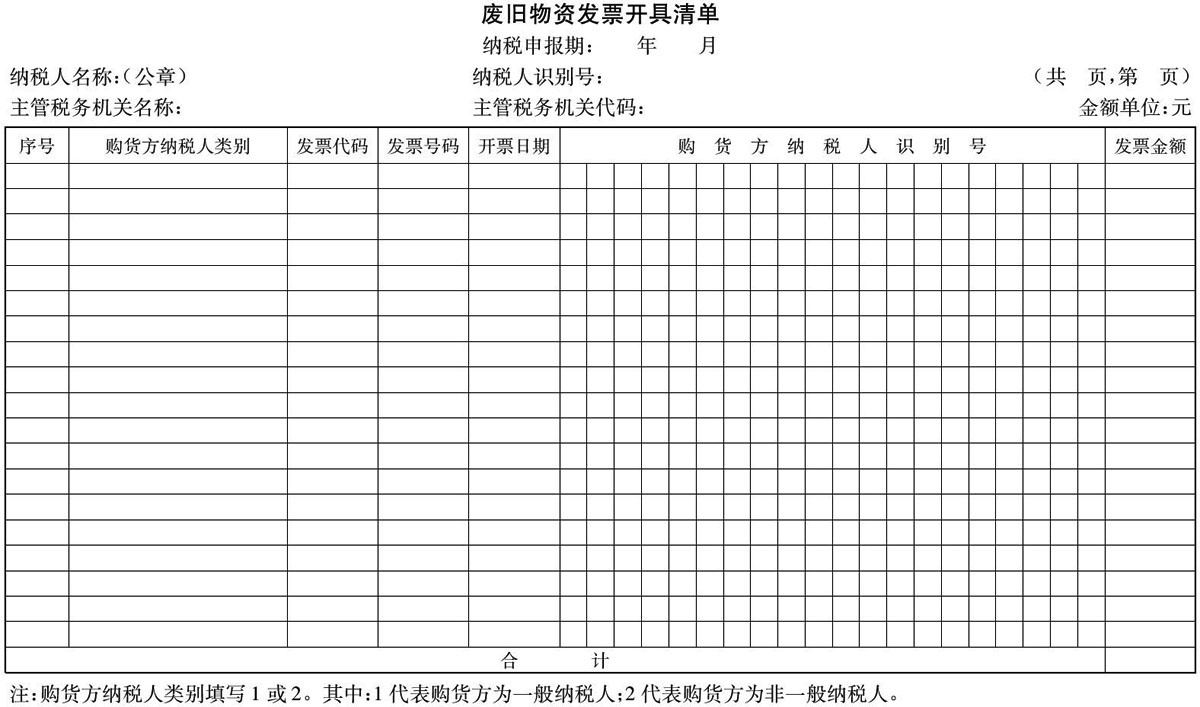

????一、廢舊物資回收經(jīng)營單位(以下簡稱廢舊單位)應(yīng)將銷售廢舊物資開具的普通發(fā)票逐票填寫《廢舊物資發(fā)票開具清單》(附表2)(以下簡稱《廢舊物資開具清單》),在進(jìn)行增值稅納稅申報(bào)時(shí)隨同納稅申報(bào)表一并報(bào)送。在2月份申報(bào)時(shí)納稅人只報(bào)送《廢舊物資開具清單》紙質(zhì)資料(在2月份申報(bào)期內(nèi)未能報(bào)送《清單》的,可在當(dāng)月申報(bào)期后補(bǔ)報(bào)),從3月份申報(bào)開始納稅人除報(bào)送《廢舊物資開具清單》紙質(zhì)資料外,還需同時(shí)報(bào)送載有《廢舊物資開具清單》電子數(shù)據(jù)的軟盤(或其他存儲(chǔ)介質(zhì))。

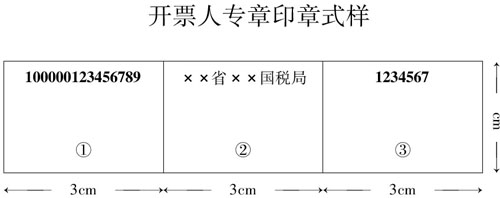

????二、廢舊單位銷售其收購的廢舊物資,開具普通發(fā)票時(shí),應(yīng)加蓋財(cái)務(wù)印章和開票人專章(印章樣式見附件),生產(chǎn)企業(yè)增值稅一般納稅人(以下簡稱生產(chǎn)企業(yè))取得未加蓋“開票人專章”的普通發(fā)票,不得計(jì)算抵扣進(jìn)項(xiàng)稅額。

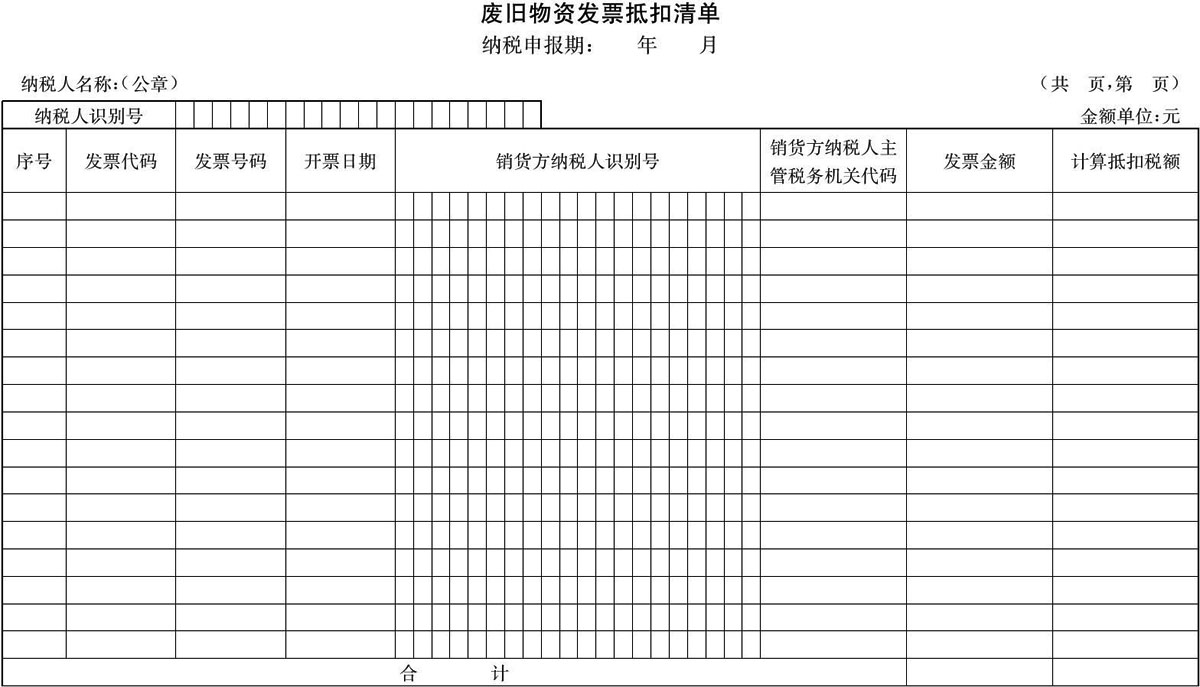

????三、增值稅一般納稅人(以下簡稱納稅人)取得所有需抵扣增值稅進(jìn)項(xiàng)稅額的廢舊物資發(fā)票,應(yīng)根據(jù)相關(guān)廢舊物資發(fā)票逐票填寫《廢舊物資發(fā)票抵扣清單》(附表3)(以下簡稱《廢舊物資抵扣清單》),在進(jìn)行增值稅納稅申報(bào)時(shí)隨同納稅申報(bào)表一并報(bào)送。在2月份申報(bào)時(shí)納稅人只報(bào)送《廢舊物資抵扣清單》紙質(zhì)資料(在2月份申報(bào)期內(nèi)未能報(bào)送《清單》的,可在當(dāng)月申報(bào)期后補(bǔ)報(bào)),從3月份申報(bào)開始納稅人除報(bào)送《廢舊物資抵扣清單》紙質(zhì)資料外,還需同時(shí)報(bào)送載有《廢舊物資抵扣清單》電子數(shù)據(jù)的軟盤(或其他存儲(chǔ)介質(zhì))。未單獨(dú)報(bào)送《廢舊物資抵扣清單》紙質(zhì)資料的,其進(jìn)項(xiàng)稅額不得抵扣。如果納稅人未按照規(guī)定要求填寫《廢舊物資抵扣清單》的,該張憑證不得抵扣進(jìn)項(xiàng)稅額。

????四、《廢舊物資開具清單》和《廢舊物資抵扣清單》信息采集軟件由國家稅務(wù)總局統(tǒng)一開發(fā),主管稅務(wù)機(jī)關(guān)免費(fèi)提供給納稅人使用。各級國稅局和納稅人2月25日以后可從國家稅務(wù)總局網(wǎng)站(http://chinatax.gov.cn)下載相關(guān)信息采集軟件。

????五、增值稅一般納稅人取得的2004年3月1日以后開具的廢舊物資發(fā)票,應(yīng)當(dāng)在開具之日起90天后的第一個(gè)納稅申報(bào)期結(jié)束以前向主管稅務(wù)機(jī)關(guān)申報(bào)抵扣,愈期不得抵扣進(jìn)項(xiàng)稅額;增值稅一般納稅人取得的2004年3月1日以前開具的廢舊物資發(fā)票,必須在2004年6月申報(bào)期前向主管稅務(wù)機(jī)關(guān)申報(bào)抵扣,逾期不再予以抵扣。

????六、生產(chǎn)單位取得2004年3月1日前開具的未加蓋“開票人專章”的廢舊物資發(fā)票允許抵扣進(jìn)項(xiàng)稅額,可暫不填寫《廢舊物資抵扣清單》“銷貨方納稅人識(shí)別號(hào)”和“銷貨方納稅人主管稅務(wù)機(jī)關(guān)代碼”欄。

????七、廢舊單位當(dāng)期未開具廢舊物資發(fā)票,增值稅一般納稅人當(dāng)期未取得廢舊物資發(fā)票可不向主管稅務(wù)機(jī)關(guān)報(bào)送《廢舊物資開具清單》或《廢舊物資抵扣清單》。

????八、主管稅務(wù)機(jī)關(guān)在受理增值稅納稅申報(bào)時(shí)應(yīng)當(dāng)進(jìn)行以下審核工作:

????(一)對廢舊單位納稅申報(bào)的審核:

????1.《廢舊物資開具清單》內(nèi)容填寫的是否完整;

????2.《廢舊物資開具清單》“發(fā)票金額”欄“合計(jì)”項(xiàng)數(shù)據(jù)是否等于或小于《增值稅納稅申報(bào)表附列資料(一)》中“開具普通發(fā)票”(第16欄)“免稅貨物銷售額”項(xiàng)數(shù)據(jù)。

????(二)對取得廢舊物資發(fā)票納稅申報(bào)的審核:

????1.審核《增值稅納稅申報(bào)表附列資料(二)》中“廢舊物資發(fā)票”(第7欄)是否有數(shù)據(jù),如有數(shù)據(jù),檢查是否報(bào)送《廢舊物資抵扣清單》;

????2.《廢舊物資抵扣清單》內(nèi)容填寫的是否完整;

????3.《廢舊物資抵扣清單》中“發(fā)票金額”欄、“計(jì)算抵扣稅額”欄數(shù)據(jù)是否分別等于《增值稅納稅申報(bào)表附列資料(二)》“廢舊物資發(fā)票”(第7欄)中“金額”、“稅額”欄數(shù)據(jù)。

????稅務(wù)機(jī)關(guān)審核時(shí)發(fā)現(xiàn)納稅人未報(bào)送《廢舊物資開具清單》和《廢舊物資抵扣清單》或?qū)徍私Y(jié)果有誤的,應(yīng)要求其補(bǔ)報(bào)或?qū)ο嚓P(guān)數(shù)據(jù)修改后重新申報(bào)。

????九、廢舊單位涉嫌虛開廢舊物資發(fā)票的,一經(jīng)查實(shí),不得再享受免征增值稅優(yōu)惠政策,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照有關(guān)法律法規(guī)嚴(yán)肅處理。

|

????附表:1.海關(guān)完稅憑證抵扣清單

????2.廢舊物資發(fā)票開具清單

????3.廢舊物資發(fā)票抵扣清單

?

????附表1:

|

?

????附表2:

|

?

????附表3:

|

?

發(fā)文單位:國家稅務(wù)總局

- 新聞動(dòng)態(tài)

- 公司動(dòng)態(tài)

- 行業(yè)動(dòng)態(tài)

- 財(cái)稅工具

- 個(gè)稅計(jì)算器

- 財(cái)稅問答

- 稅收法規(guī)庫

- 微信公眾號(hào)

-