國家稅務總局 中國人民銀行關于印發(fā)國家稅務局系統(tǒng)行政性收費票據(jù)式樣的通知

國稅發(fā)〔2005〕171號

全文失效 發(fā)文日期:2005-10-25

注釋:

全文廢止失效。參見:《國家稅務總局關于公布全文失效廢止和部分條款廢止的稅收規(guī)范性文件目錄的公告》國家稅務總局公告2016年第34號

各省、自治區(qū)、直轄市和計劃單列市國家稅務局,中國人民銀行各分行、營業(yè)管理部、省會(首府)城市中心支行,大連、青島、寧波、廈門、深圳市中心支行,各政策性銀行、國有獨資商業(yè)銀行、股份制商業(yè)銀行:

????根據(jù)國家稅務總局、財政部和中國人民銀行聯(lián)合下發(fā)的《關于國家稅務局系統(tǒng)行政性收費使用財政票據(jù)問題的通知》(國稅發(fā)〔2005〕142號)要求,為進一步做好國家稅務局系統(tǒng)稅務登記證費和發(fā)票工本費(簡稱“兩費”)的征收、繳庫和管理工作,現(xiàn)將財政部統(tǒng)一印制的《國家稅務局系統(tǒng)行政性收費專用繳款書》和《國家稅務局系統(tǒng)行政性收費收入退還書》等四種票據(jù)(簡稱“四票據(jù)”)票樣發(fā)送你們,并就有關具體事項通知如下:

????一、中國人民銀行各分行、營業(yè)管理部、省會(首府)城市中心支行及大連、青島、寧波、廈門、深圳市中心支行接此通知后,要及時將《國家稅務局系統(tǒng)行政性收費專用繳款書》和《國家稅務局系統(tǒng)行政性收費收入退還書》式樣復印件轉(zhuǎn)發(fā)轄內(nèi)城鄉(xiāng)信用社。

????二、各政策性銀行、國有獨資商業(yè)銀行、股份制商業(yè)銀行和城鄉(xiāng)信用社的營業(yè)機構,在辦理繳款人使用《國家稅務局系統(tǒng)行政性收費專用繳款書》繳納“兩費”時,應按規(guī)定辦理收納手續(xù),不得無故拒收。同時,應在繳款憑證各聯(lián)上加蓋同一日期的轉(zhuǎn)(收)訖業(yè)務印章,并按規(guī)定將收納款項及時劃繳國庫,不得延壓、挪用。

????三、各有關部門應密切配合,共同做好“四票據(jù)”的使用、保管等工作,并將工作中遇到的問題及時報告各主管部門。

????特此通知。

????附件:1.《國家稅務總局?財政部?中國人民銀行關于國家稅務局系統(tǒng)行政性收費使用財政票據(jù)問題的通知》(國稅發(fā)〔2005〕142號)

????2.《國家稅務局系統(tǒng)行政性收費專用繳款書》(式樣,三種)(見紙質(zhì)文件)(編者略)

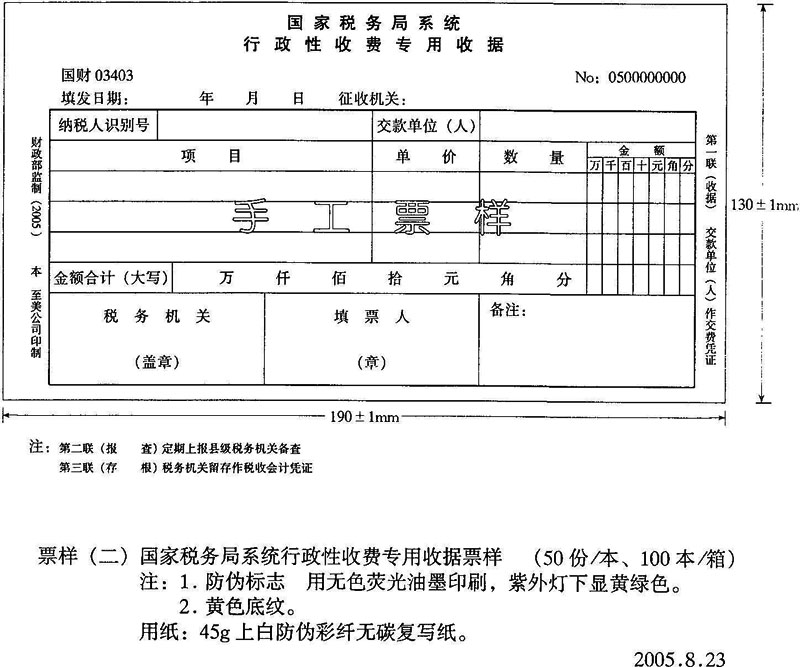

????3.《國家稅務局系統(tǒng)行政性收費收據(jù)》(式樣,三種)(見紙質(zhì)文件)(編者略)

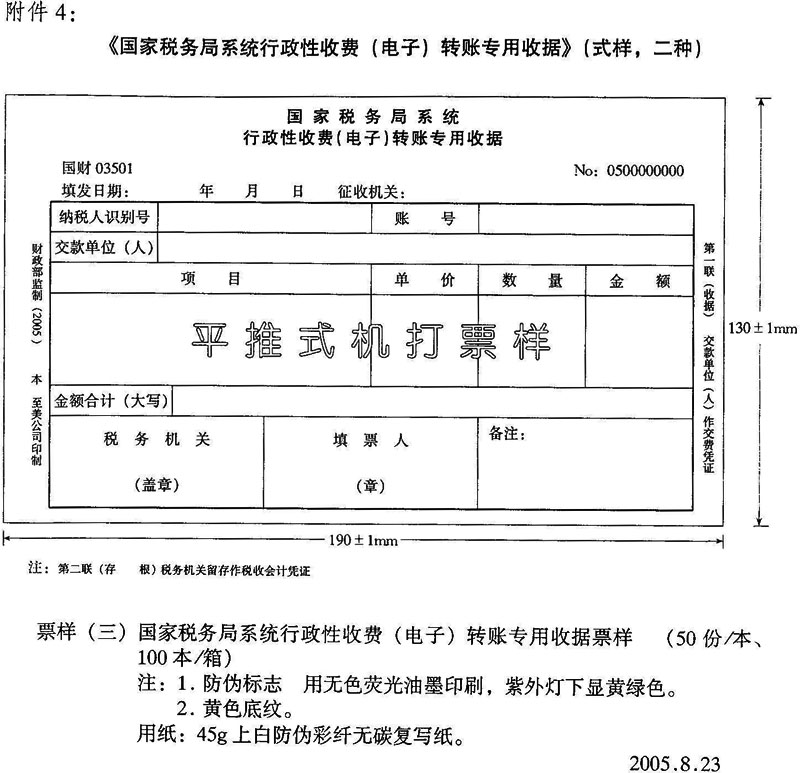

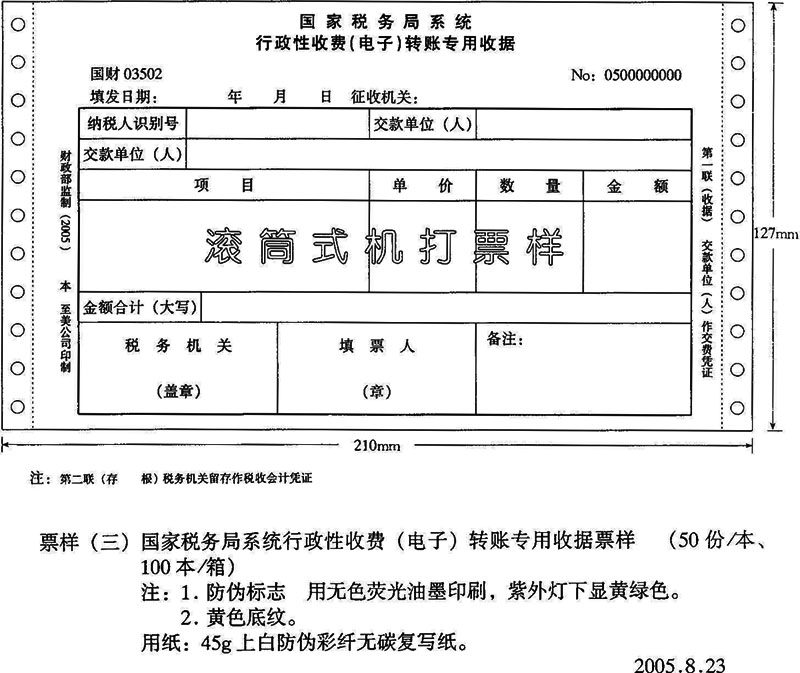

????4.《國家稅務局系統(tǒng)行政性收費(電子)轉(zhuǎn)賬專用收據(jù)》(式樣,二種)(見紙質(zhì)文件)(編者略)

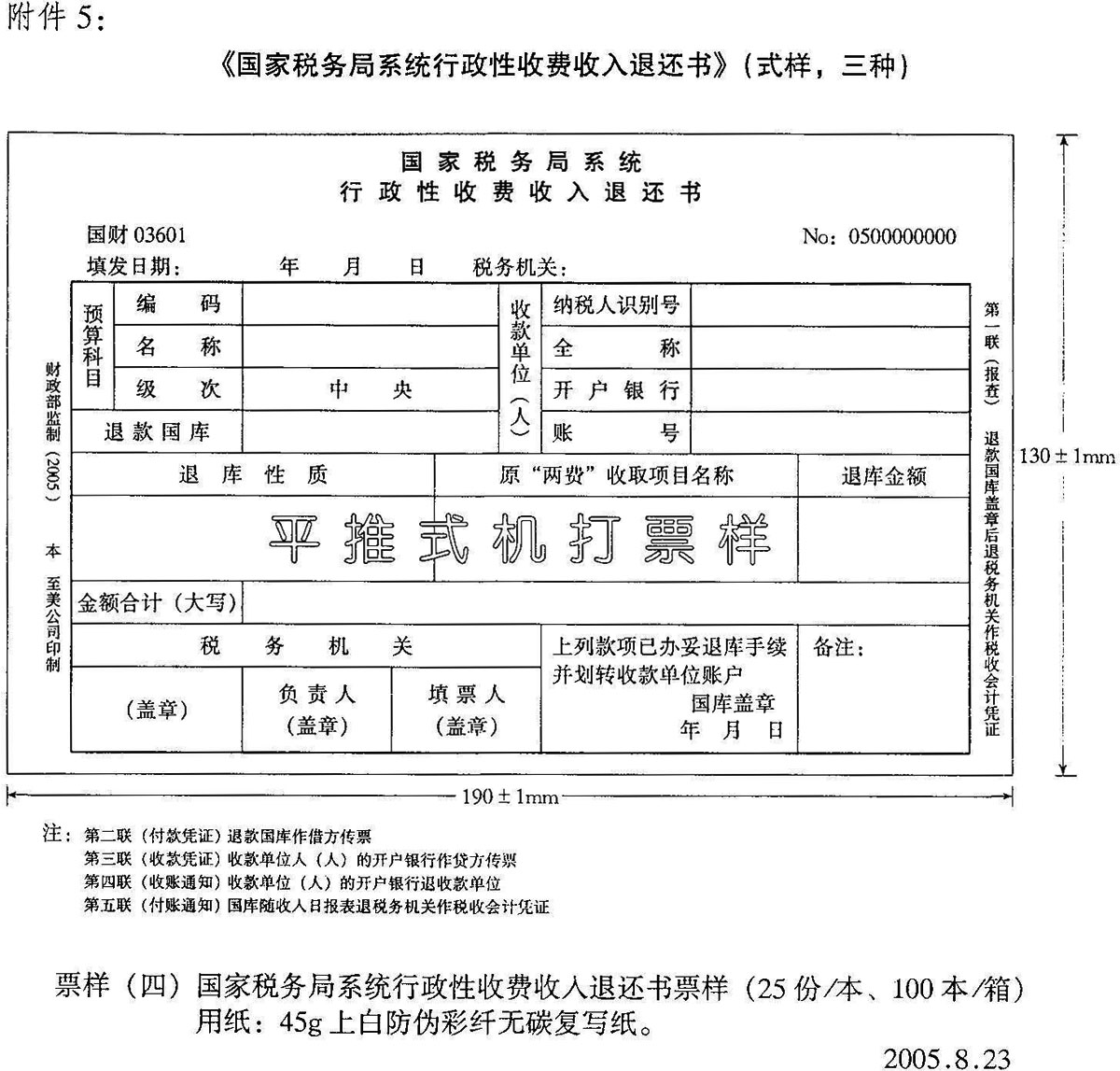

????5.《國家稅務局系統(tǒng)行政性收費收入退還書》(式樣,三種)(見紙質(zhì)文件)(編者略)

????附件1:

國家稅務總局?財政部?中國人民銀行關于國家稅務局系統(tǒng)行政性收費使用財政票據(jù)問題的通知

2005年9月10日?國稅發(fā)〔2005〕142號

各省、自治區(qū)、直轄市和計劃單列市國家稅務局、財政廳(局),中國人民銀行各分行、營業(yè)管理部、省會(首府)城市中心支行,深圳、大連、青島、寧波、廈門中心支行:

????為進一步規(guī)范國家稅務局系統(tǒng)行政性收費行為,落實《財政部關于印發(fā)〈行政事業(yè)性收費和政府性基金票據(jù)管理規(guī)定〉的通知》(財綜字〔98〕104號)和《財政部關于國稅局系統(tǒng)收取行政事業(yè)性收費使用票據(jù)問題的函》(財綜函〔2003〕5號)的有關要求,方便稅務機關征收開票、繳庫和管理,我們設計了國家稅務局系統(tǒng)收取稅務登記證費和發(fā)票工本費(以下簡稱“兩費”)專用財政票據(jù)(以下簡稱財政票據(jù)),由財政部統(tǒng)一印制。自2006年1月1日起,各地國家稅務局收取“兩費”應使用財政票據(jù),現(xiàn)將有關問題通知如下:

????一、票據(jù)的種類

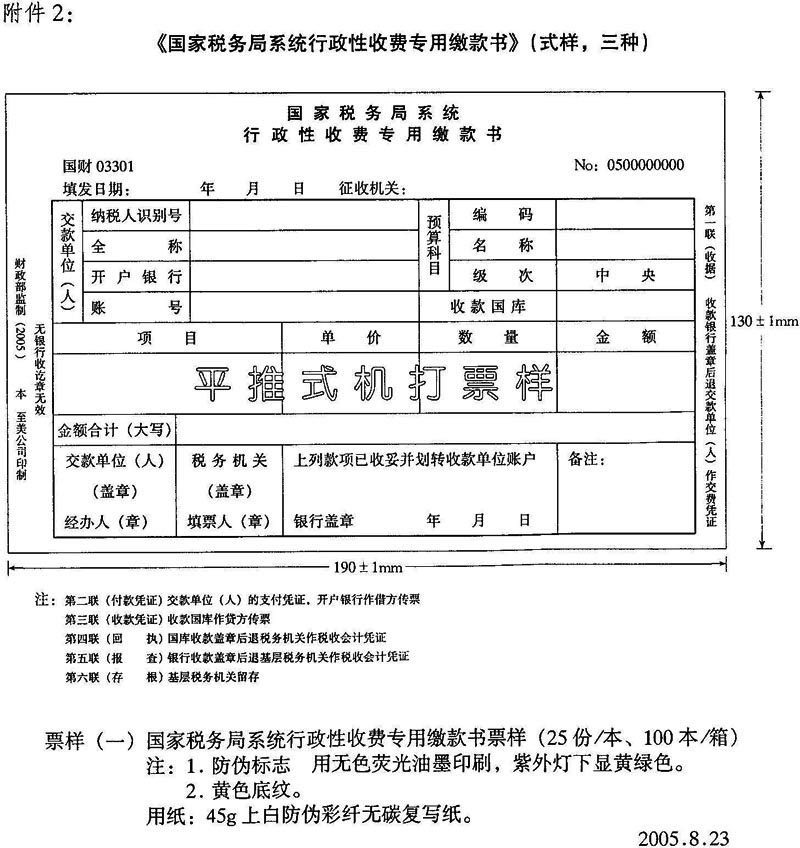

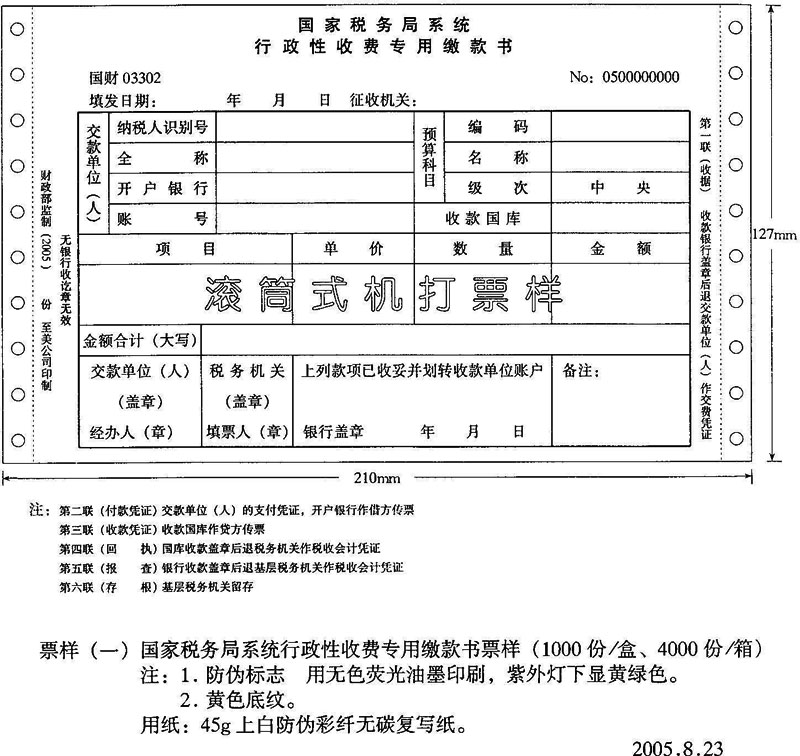

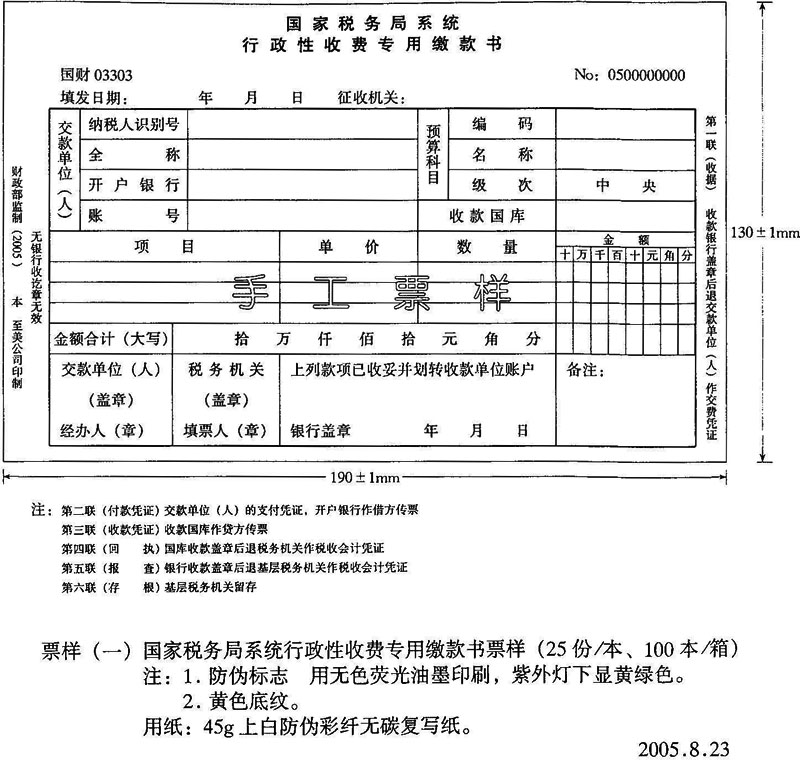

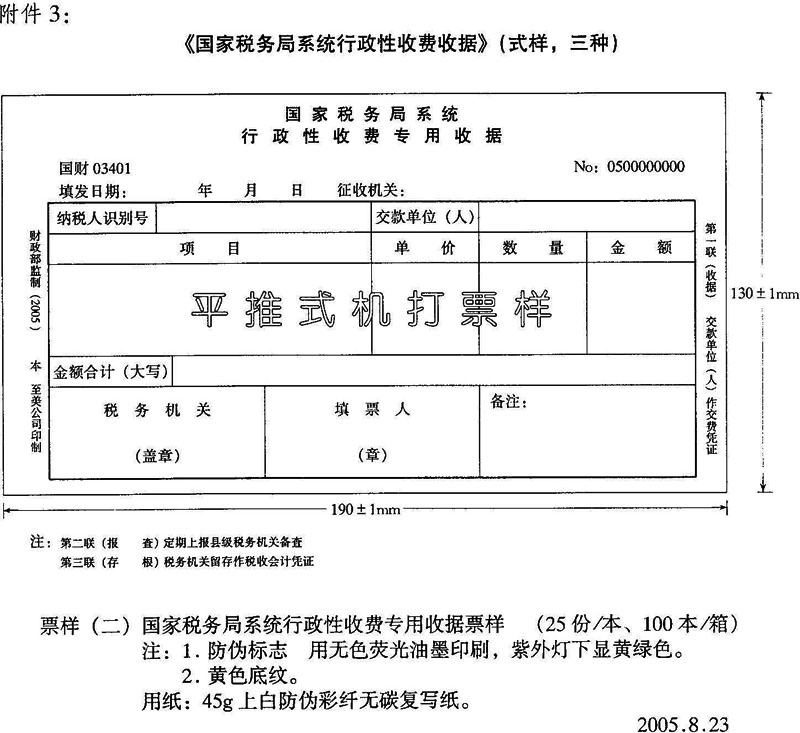

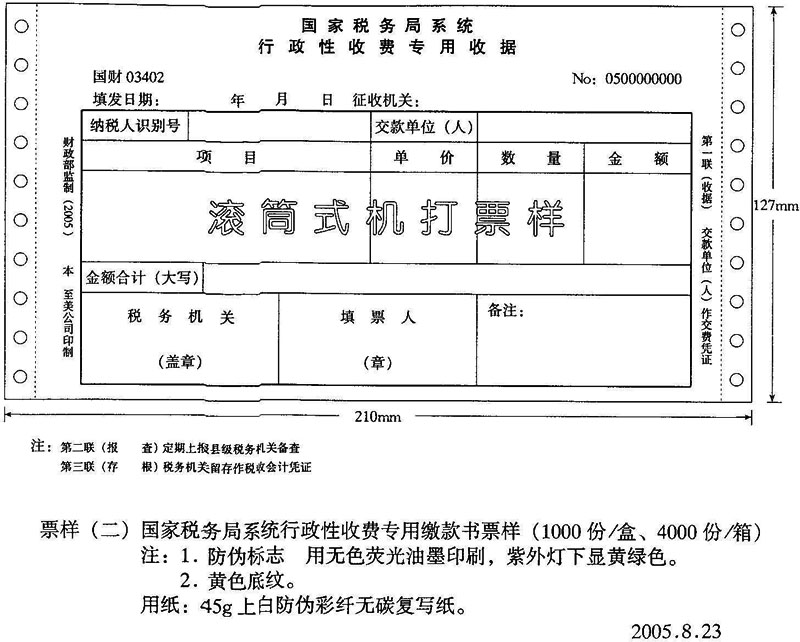

????財政票據(jù)根據(jù)現(xiàn)行“兩費”收繳所使用的相關稅收票證設計,分為《國家稅務局系統(tǒng)行政性收費專用繳款書》、《國家稅務局系統(tǒng)行政性收費專用收據(jù)》、《國家稅務局系統(tǒng)行政性收費收入退還書》和《國家稅務局系統(tǒng)行政性收費(電子)轉(zhuǎn)賬專用收據(jù)》四種票據(jù),收據(jù)聯(lián)及收入退還書的收賬通知聯(lián)套印財政部的“財政票據(jù)監(jiān)制章”,邊沿尺寸統(tǒng)一為13cm×19cm(此尺寸不包括滾筒式計算機票的孔邊尺寸)。

????根據(jù)目前國家稅務局系統(tǒng)的實際使用情況,《國家稅務局系統(tǒng)行政性收費專用繳款書》、《國家稅務局系統(tǒng)行政性收費專用收據(jù)》和《國家稅務局系統(tǒng)行政性收費收入退還書》三類票據(jù)均設置手工填開票(訂本式,設金額分位線及計價單位)、平推式機打票(訂本式,不設金額分位線及計價單位)和滾筒式機打票三種,《國家稅務局系統(tǒng)行政性收費(電子)轉(zhuǎn)賬專用收據(jù)》設置平推式機打票和滾筒式機打票兩種。

????二、票據(jù)的聯(lián)次及用途

????(一)國家稅務局系統(tǒng)行政性收費專用繳款書:交款單位(人)直接向銀行交納“兩費”時,或稅務機關向銀行匯總交款時使用該憑證。

????該憑證一式六聯(lián),各聯(lián)用途及顏色為:

????第一聯(lián):(收據(jù))收款銀行蓋章后退交款單位(人)作交費憑證(白紙黑油墨);

????第二聯(lián):(付款憑證)交款單位(人)的支付憑證,開戶銀行作借方傳票(白紙藍油墨);

????第三聯(lián):(收款憑證)收款國庫作貸方傳票(白紙紅油墨);

????第四聯(lián):(回執(zhí))國庫收款蓋章后退稅務機關作稅收會計憑證(白紙綠油墨);

????第五聯(lián):(報查)銀行收款蓋章后退基層稅務機關作稅收會計憑證(白紙紫油墨);

????第六聯(lián):(存根)基層稅務機關留存(白紙黑油墨)。

????(二)國家稅務局系統(tǒng)行政性收費專用收據(jù):稅務機關自收“兩費”現(xiàn)金時給交款單位(人)開具該憑證。

????該憑證一式三聯(lián),各聯(lián)用途及顏色為:

????第一聯(lián):(收據(jù))交款單位(人)作交費憑證(白紙紅油墨);

????第二聯(lián):(報查)定期上報縣級稅務機關備查(白紙藍油墨);

????第三聯(lián):(存根)稅務機關留存作稅收會計憑證(白紙黑油墨)。

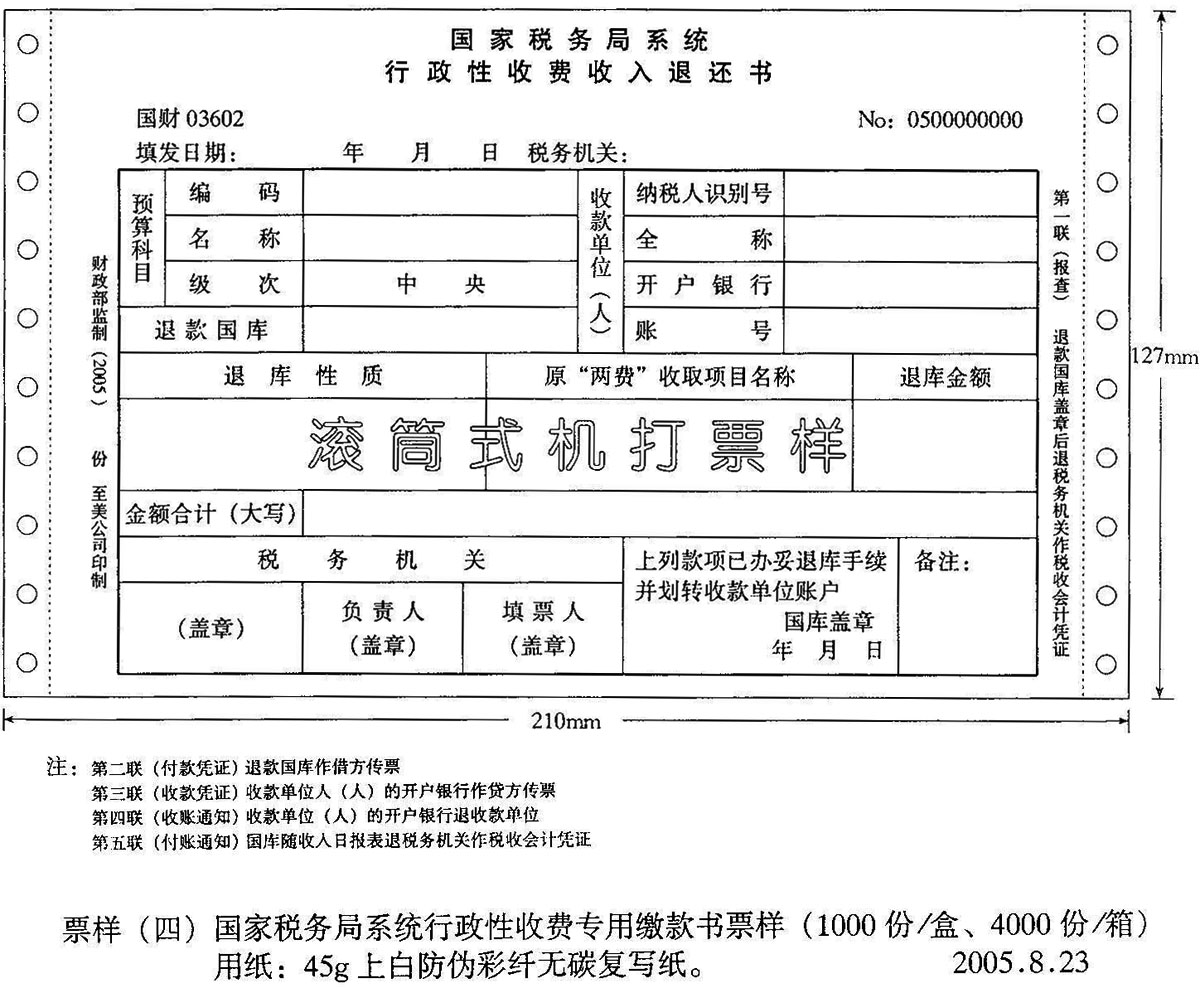

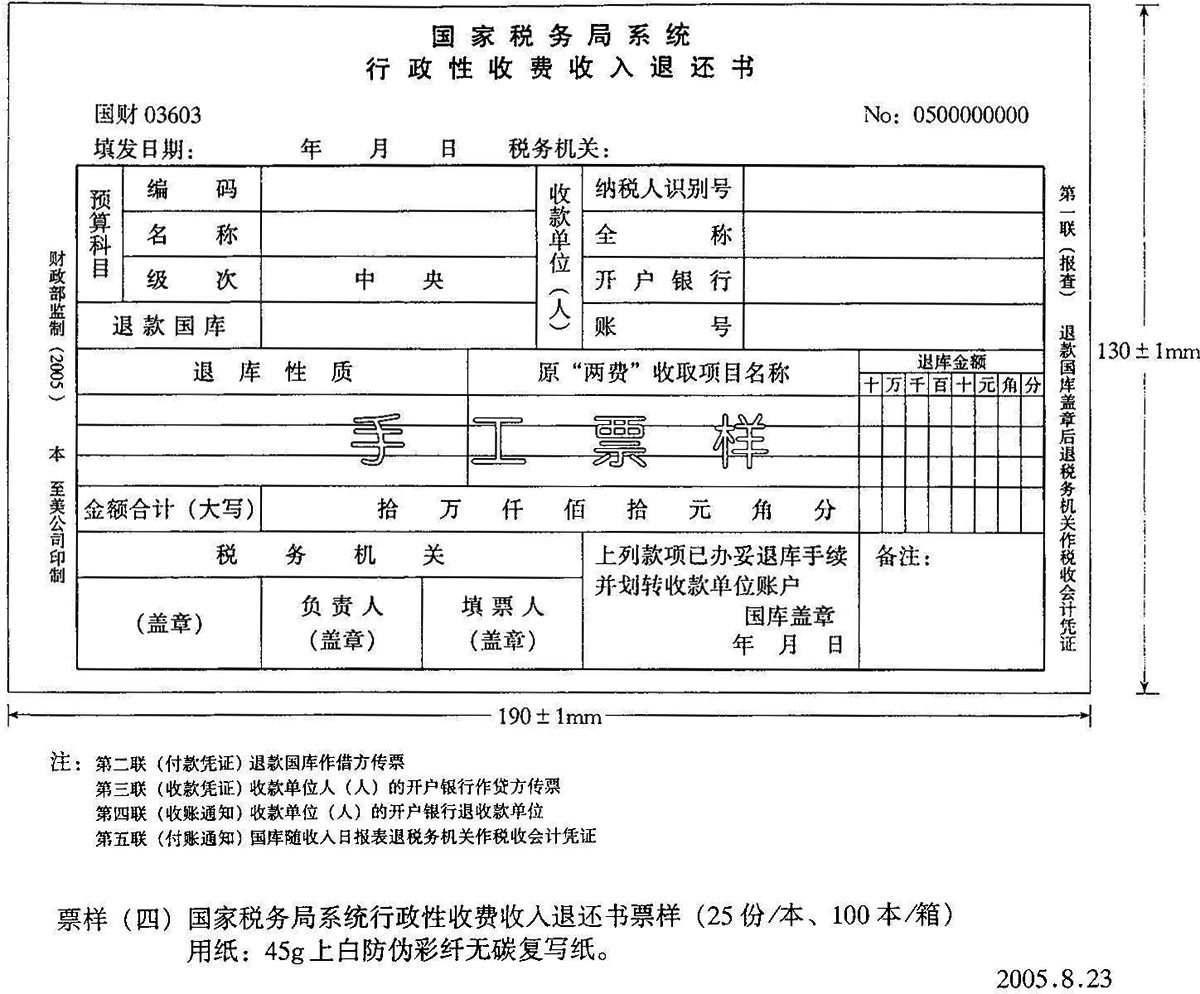

????(三)國家稅務局系統(tǒng)行政性收費收入退還書:預交發(fā)票工本費的交款單位(人)申請退還預交款余額的,或者交款單位(人)發(fā)生多交“兩費”的,稅務機關將已收取入庫的“兩費”從國庫退還給交款單位(人)時開具該憑證。

????該憑證一式五聯(lián),各聯(lián)用途及顏色為:

????第一聯(lián):(報查)退款國庫蓋章后退稅務機關作稅收會計憑證(白紙黑油墨);

????第二聯(lián):(付款憑證)退款國庫作借方傳票(白紙藍油墨);

????第三聯(lián):(收款憑證)收款單位(人)的開戶銀行作貸方傳票(白紙紅油墨);

????第四聯(lián):(收賬通知)收款單位(人)的開戶銀行退收款單位(白紙綠油墨);

????第五聯(lián):(付賬通知)國庫隨收入日報表退稅務機關作稅收會計憑證(白紙紫油墨)。

????(四)國家稅務局系統(tǒng)行政性收費(電子)轉(zhuǎn)賬專用收據(jù):交款單位(人)采用信用卡(或磁卡)、支票和電子結算等轉(zhuǎn)賬結算方式交納“兩費”時,以及稅務機關通過稅收電子聯(lián)網(wǎng)繳稅系統(tǒng)收取“兩費”時,開具該憑證。該憑證不得用于收取現(xiàn)金。

????該憑證一式兩聯(lián),各聯(lián)用途及顏色為:

????第一聯(lián):(收據(jù))稅務機關留存作稅收會計憑證(白紙黑油墨);

????第二聯(lián):(存根)交款單位(人)作交費憑證(白紙紅油墨)。

????通過稅收電子聯(lián)網(wǎng)繳稅系統(tǒng)收取“兩費”的,稅務機關可以只打印該憑證第二聯(lián)給交款單位(人)做交費憑證。

????三、票據(jù)的填寫

????(一)“預算科目”欄:“名稱”填寫“稅務行政性收費收入”;相應按照年度政府預算收支科目填寫科目編碼。

????(二)“收款國庫”欄:填寫辦理該項預算收入入庫手續(xù)的當?shù)貒鴰烀Q。

????(三)“項目”欄:可按“稅務登記證收費”、“專用發(fā)票收費”和“普通發(fā)票收費”的項目填列,也可以按發(fā)票詳細種類分別填列。稅務機關向銀行匯總繳款時按“稅務登記證收費”、“專用發(fā)票收費”和“普通發(fā)票收費”的項目匯總填列。

????(四)“單價”欄:按稅務登記證和發(fā)票種類與“項目”欄對應分行填寫單價。稅務機關向銀行匯總繳款時不填。

????(五)“數(shù)量”欄:按所購發(fā)票的種類分行填寫實購數(shù)量,領取稅務登記證的不填。

????(六)“金額”欄:按單價乘以數(shù)量的實際金額分行填寫。

????(七)行政性收費收入退還書的“退庫性質(zhì)”欄:按誤收退庫、結算退庫等性質(zhì)填寫;“預算科目”、“收款單位(人)”以及“原‘兩費’收取項目名稱”欄的填寫要與原入庫憑證填寫一致。

????(八)《國家稅務局系統(tǒng)行政性收費專用繳款書》、《國家稅務局系統(tǒng)行政性收費專用收據(jù)》和《國家稅務局系統(tǒng)行政性收費(電子)轉(zhuǎn)賬專用收據(jù)》應加蓋征稅專用章,《國家稅務局系統(tǒng)行政性收費收入退還書》應加蓋退庫專用章。

????四、票據(jù)的管理

????財政票據(jù)視同稅收票證管理,其保管、使用、結報、繳銷、作廢、停用、盤點、損失處理、核算、審核、檢查及相關責任處罰執(zhí)行《稅收票證管理辦法》及《財政部關于印發(fā)〈行政事業(yè)性收費和政府性基金票據(jù)管理規(guī)定〉的通知》(財綜字〔1998〕104號)。其中《國家稅務局系統(tǒng)行政性收費專用收據(jù)》視同現(xiàn)金嚴格管理,并嚴密核銷手續(xù)。

????各地國家稅務局應在《稅收票證用存報表》中增設“6.國家稅務局系統(tǒng)行政性收費專用繳款書”、“7.國家稅務局系統(tǒng)行政性收費專用收據(jù)”、“8.國家稅務局系統(tǒng)行政性收費收入退還書”、“9.國家稅務局系統(tǒng)行政性收費(電子)轉(zhuǎn)賬專用收據(jù)”,原“6.其他各種票證”順延為“10.其他各種票證”,反映財政票據(jù)的用存情況,按年上報國家稅務總局。

????五、“兩費”的繳退庫和會統(tǒng)核算

????啟用財政票據(jù)后,“兩費”收入仍視同稅收收入管理?!皟少M”的收取、繳庫、退庫流程與現(xiàn)行稅款征收、繳庫、退庫相同,稅務機關的會統(tǒng)核算按《國家稅務總局關于國家稅務局系統(tǒng)行政性收費繳庫和會統(tǒng)核算有關事項的通知》(國稅發(fā)〔2001〕58號)有關要求處理。

????六、票據(jù)的計劃編制、印制、發(fā)運和費用結算

????財政票據(jù)由財政部統(tǒng)一印制發(fā)放,票據(jù)各聯(lián)均采用防偽彩纖無碳復寫紙。

????(一)計劃編報和費用結算

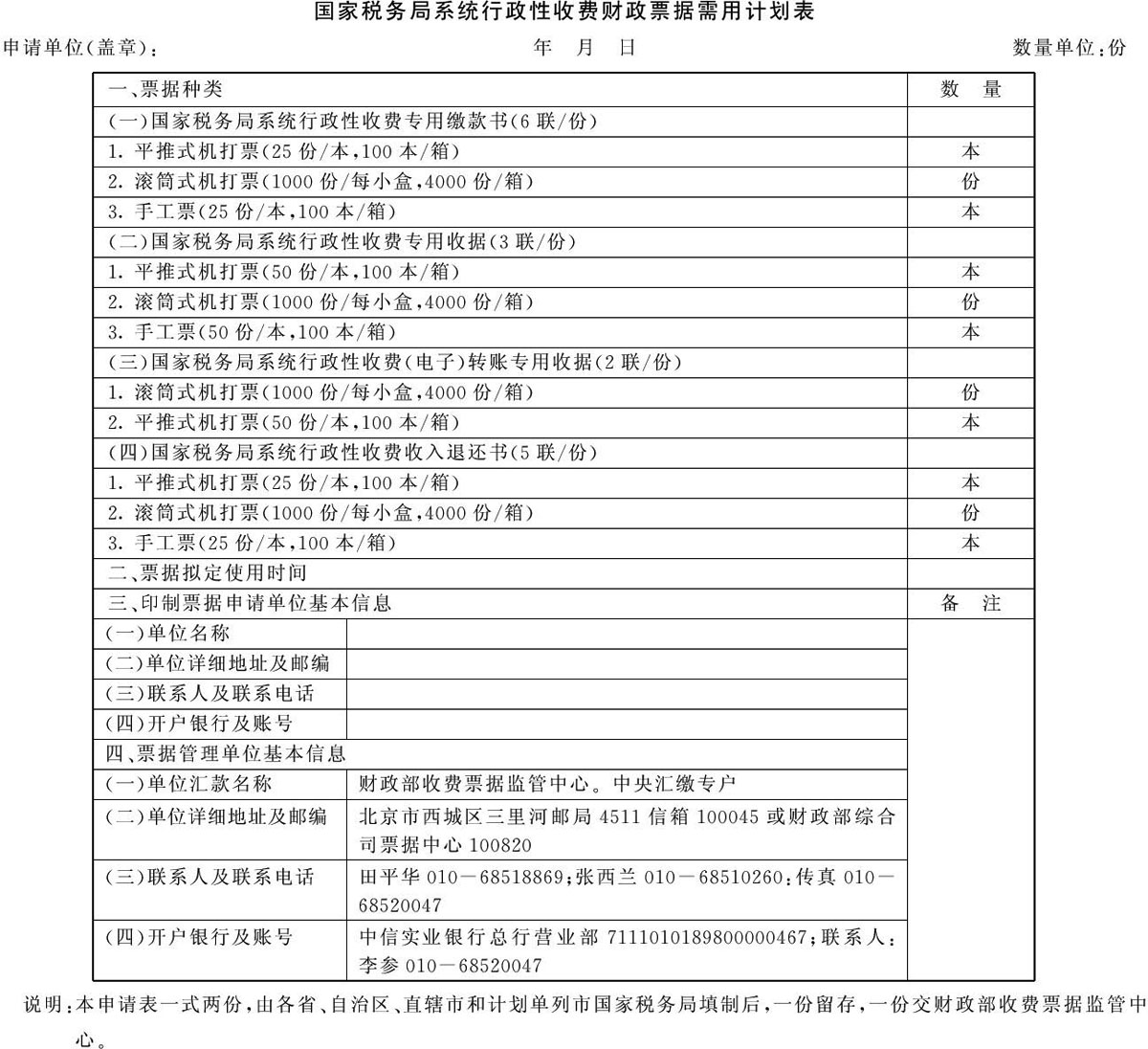

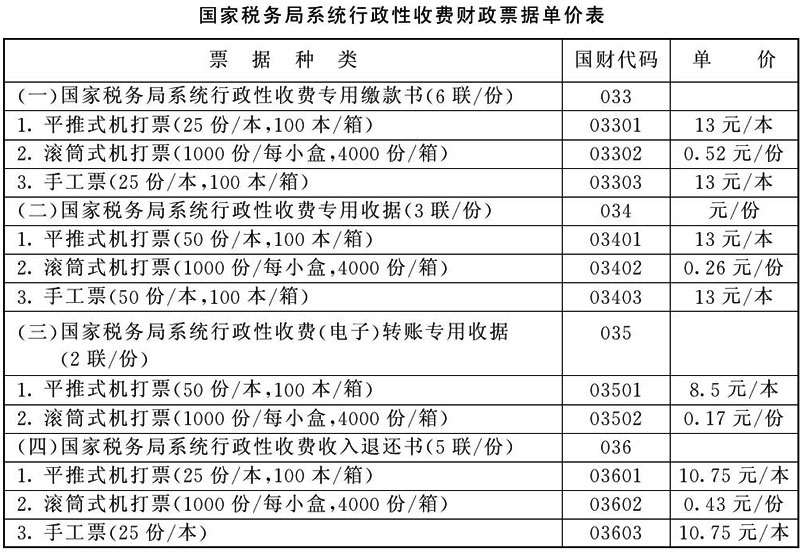

????每年10月1日~12月5日,各省、自治區(qū)、直轄市和計劃單列市國家稅務局應向財政部收費票據(jù)監(jiān)管中心報送下年度財政票據(jù)需用計劃(具體格式詳見附件1),同時按國家有關部門核定的價格將票據(jù)款匯往財政部收費票據(jù)監(jiān)管中心,發(fā)運費用按實際發(fā)生金額與發(fā)貨單位另行結算。有關印制費用標準詳見附件2。

????稅務機關支付的財政票據(jù)印制和發(fā)運費用列入本單位年度經(jīng)費預算。各省級國家稅務局與用票單位的費用結算方式,由各地自定。

????(二)票據(jù)印制和發(fā)運

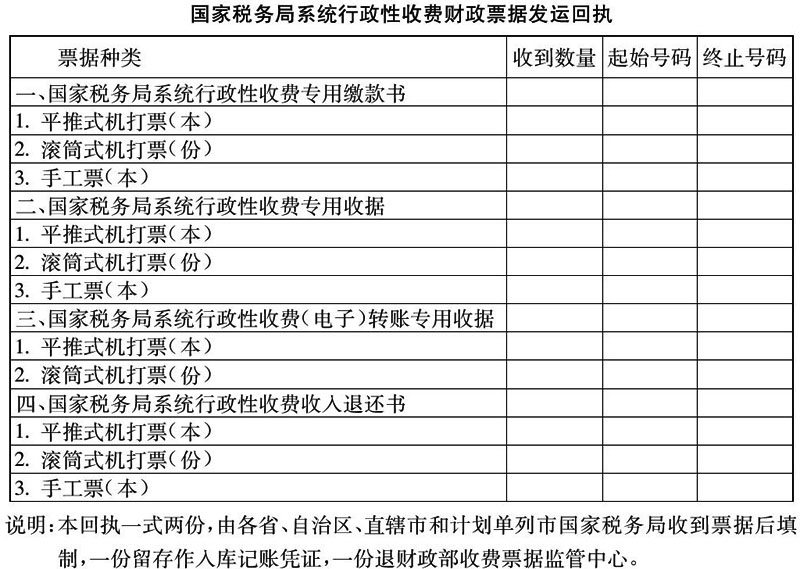

????財政部根據(jù)各省、自治區(qū)、直轄市和計劃單列市國家稅務局報送的年度需用計劃,印制“兩費”財政票據(jù),并在每年的1月5日前將票據(jù)一次分送至各省、自治區(qū)、直轄市和計劃單列市國家稅務局。各省、自治區(qū)、直轄市和計劃單列市國家稅務局收到財政票據(jù)后填制發(fā)放回執(zhí)(具體格式詳見附件3),一份留存作入庫記賬憑證,一份蓋章后退財政部收費票據(jù)監(jiān)管中心。

????七、相關軟件的修改

????各地國家稅務局收到本通知后,應及時修改開票軟件,綜合征管軟件由國家稅務總局統(tǒng)一修改,確保按時啟用財政票據(jù)。

????附:1.國家稅務局系統(tǒng)行政性收費財政票據(jù)需用計劃表

????2.國家稅務局系統(tǒng)行政性收費財政票據(jù)單價表

????3.國家稅務局系統(tǒng)行政性收費財政票據(jù)發(fā)運回執(zhí)

????附1:

|

????附2:

|

????附3:

|

|

|

|

|

|

|

|

|

|

|

|

發(fā)文單位:國家稅務局