國(guó)家稅務(wù)總局關(guān)于房地產(chǎn)基礎(chǔ)數(shù)據(jù)收集工作有關(guān)問題的通知

國(guó)稅函〔2006〕680號(hào)

全文有效 發(fā)文日期:2006-07-11

北京、重慶、遼寧、寧夏、江蘇?。▍^(qū)、市)和深圳市地方稅務(wù)局:

為收集更多的房地產(chǎn)基本信息,掌握翔實(shí)的房產(chǎn)、土地情況,適應(yīng)房地產(chǎn)模擬評(píng)稅試點(diǎn)和稅制改革的需要,經(jīng)研究決定,同意你局在今年換發(fā)稅務(wù)登記證時(shí),除按照有關(guān)規(guī)定的要求做好房屋、土地、車船信息的登記外,還可一并開展其他房地產(chǎn)基本信息的補(bǔ)充收集工作,由納稅人填報(bào)《房地產(chǎn)基本情況登記表》(表樣附后)。對(duì)于《房地產(chǎn)基本情況登記表》中的有關(guān)內(nèi)容,你局可結(jié)合本地影響房地產(chǎn)價(jià)值因素的情況進(jìn)行適當(dāng)調(diào)整。

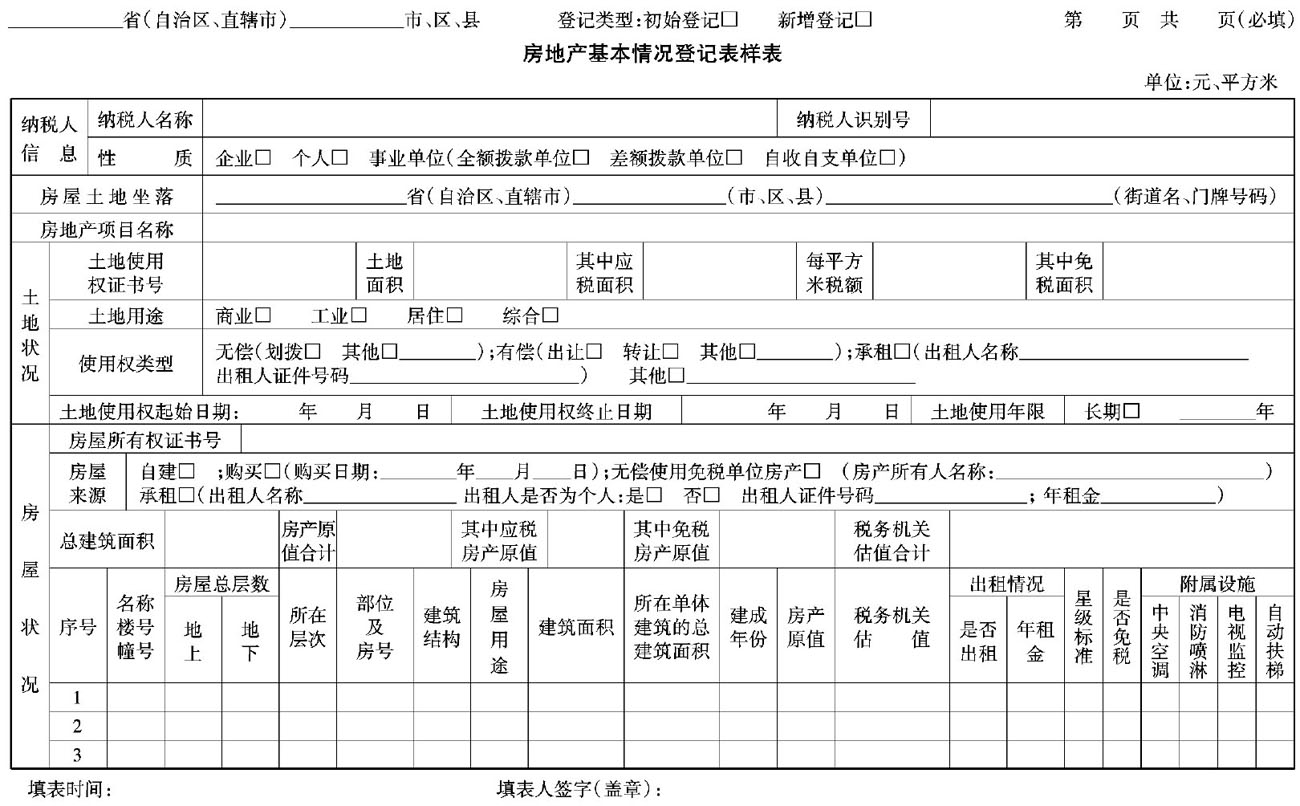

附件:房地產(chǎn)基本情況登記表樣表

附件:

|

填表說明

1.本表依據(jù)稅務(wù)登記證、房屋所有權(quán)證、國(guó)有土地使用證等有關(guān)證件填寫。沒有房屋所有權(quán)證、國(guó)有土地使用證的,據(jù)實(shí)填寫。

2.納稅人識(shí)別號(hào):?jiǎn)挝缓蛡€(gè)體工商戶填稅務(wù)登記證號(hào)碼;個(gè)人填身份證號(hào)碼、護(hù)照號(hào)碼或軍官證(士兵證)號(hào)碼并注明證件名稱。

3.納稅人有多個(gè)房屋所有權(quán)證或國(guó)有土地使用證的,按房屋所有權(quán)證和國(guó)有土地使用證分別填表,每個(gè)房屋所有權(quán)證需填一張登記表。納稅人沒有房屋所有權(quán)證和國(guó)有土地使用證的,如果在不同的坐落地點(diǎn)有多棟房地產(chǎn)的,按照坐落地分別填表。一個(gè)土地使用證上有兩種或兩種以上用途的,且各種用途在面積上可劃分的,分用途填表。

納稅人填寫多張表格的,請(qǐng)編號(hào)填入“第 頁共 頁”中。

4.房屋土地坐落:依據(jù)房屋所有權(quán)證、國(guó)有土地使用權(quán)證填寫,兩者地址不一致時(shí),依據(jù)房屋所有權(quán)證填寫。沒有證件的,據(jù)實(shí)填寫。

5.房地產(chǎn)項(xiàng)目名稱:按房地產(chǎn)開發(fā)立項(xiàng)的名稱填寫。如果在一棟大樓里擁有或使用部分房產(chǎn),則填寫大樓的名稱,如:××大廈。

6.每平方米稅額:填寫城鎮(zhèn)土地使用稅等級(jí)對(duì)應(yīng)的單位稅額。

7.免稅面積或原值:填寫法定免城鎮(zhèn)土地使用稅和房產(chǎn)(城市房地產(chǎn))稅對(duì)應(yīng)的土地面積和房屋原值。

8.承租房屋、土地是指租用的他人的房屋、土地(不含無償使用免稅單位的房屋、土地)的情況。

9.如無土地使用證或房屋所有權(quán)證,“土地用途”、“建筑結(jié)構(gòu)”、“房屋用途”請(qǐng)按如下分類據(jù)實(shí)進(jìn)行填寫:

土地用途:劃分為商業(yè)、綜合、居住、工業(yè)等四類。(1)商業(yè)類:包括商業(yè)服務(wù)業(yè)用地(含商場(chǎng)、購(gòu)物中心、專賣店、加油站、超級(jí)市場(chǎng)、各種商業(yè)網(wǎng)點(diǎn)、批發(fā)市場(chǎng)等用地),旅游業(yè)用地(含飯店、酒店、度假村、游樂園、旅館、旅游附屬設(shè)施等用地),金融保險(xiǎn)業(yè)用地(含銀行、信托、證券、保險(xiǎn)機(jī)構(gòu)等用地),餐飲娛樂業(yè)用地(含酒樓、飯莊、快餐店、俱樂部、康樂中心、歌舞廳、高爾夫球場(chǎng)、賽車場(chǎng)、賽馬場(chǎng)等用地)。(2)綜合類:包括辦公科研用地(含寫字樓、會(huì)展中心、普通辦公樓、科工貿(mào)一體化辦公樓、科研和勘測(cè)設(shè)計(jì)機(jī)構(gòu)、停車場(chǎng)、停車樓等用地),文體教育用地(含各種學(xué)校、體育場(chǎng)館、文化館、博物館、圖書館、影劇院等用地),醫(yī)療衛(wèi)生用地(含醫(yī)療、保健、衛(wèi)生、防疫、康復(fù)和急救設(shè)施等用地)。(3)居住類:包括居住小區(qū)、居住街坊、居住組團(tuán)和單位生活區(qū)等各種居住類型用地。(4)工業(yè)類:包括工業(yè)用地(含工業(yè)生產(chǎn)及其相應(yīng)附屬設(shè)施用地、高新技術(shù)產(chǎn)業(yè)研發(fā)與展示中心),倉(cāng)儲(chǔ)用地(含用于物資儲(chǔ)備、中轉(zhuǎn)的場(chǎng)所及相應(yīng)附屬設(shè)施用地),交通運(yùn)輸用地(含用于運(yùn)輸通行的地面線路、場(chǎng)站等用地,包括民用機(jī)場(chǎng)、地面運(yùn)輸管道和居民點(diǎn)道路及其相應(yīng)附屬設(shè)施用地)。其他未列入上述范圍的用地,其用途類別可參照相關(guān)或相近用地的用途類別確定。

建筑結(jié)構(gòu):按鋼結(jié)構(gòu),鋼、鋼混結(jié)構(gòu),鋼混結(jié)構(gòu),混合結(jié)構(gòu),磚木結(jié)構(gòu),其他結(jié)構(gòu),框架結(jié)構(gòu),簡(jiǎn)易結(jié)構(gòu),磚混結(jié)構(gòu)填寫。

房屋用途:劃分為住宅、商業(yè)、工業(yè)、辦公樓、旅館業(yè)、其他六類。住宅:含普通住宅,公寓,別墅、聯(lián)排別墅;商業(yè):含商業(yè)服務(wù)業(yè)用房(商場(chǎng)、購(gòu)物中心、專賣店、加油站、超級(jí)市場(chǎng)、各種商業(yè)網(wǎng)點(diǎn)、批發(fā)市場(chǎng))和餐飲娛樂業(yè)(酒樓、飯莊、快餐店、俱樂部、康樂中心、歌舞廳、高爾夫球場(chǎng)、賽車場(chǎng)、賽馬場(chǎng)等用房);工業(yè):含廠房、倉(cāng)庫(kù)等;辦公樓:含寫字樓、普通辦公樓、工業(yè)辦公樓、行政事業(yè)單位辦公樓等;旅館業(yè)指飯店、酒店、度假村、招待所、旅館、培訓(xùn)中心等;其他是指文化教育、醫(yī)療衛(wèi)生用途的房屋以及不屬于前面類型的其他用途的房屋。

房屋用途在分類別的基礎(chǔ)上填寫明細(xì)用途,如商業(yè)服務(wù)業(yè)用房中的加油站填寫“商業(yè)--加油站”。

10.若同一棟(幢)房屋具有多種用途且各種用途在建筑面積上可劃分的,在房屋狀況明細(xì)中應(yīng)按照用途分別填寫;劃分不清的,按主要用途匯總填寫。

11.房產(chǎn)原值、稅務(wù)機(jī)關(guān)估值:房產(chǎn)有原值,填寫原值;如無原值,按稅務(wù)機(jī)關(guān)估值繳納房產(chǎn)稅或城市房地產(chǎn)稅的,填寫稅務(wù)機(jī)關(guān)估值。

12.名稱、樓號(hào)、幢號(hào):填寫單棟房地產(chǎn)的名稱、樓號(hào)或幢號(hào)。

13.房屋總層數(shù):填寫房產(chǎn)所在的單體建筑的地上總層數(shù)及地下總層數(shù)。如:一棟大樓,地上18層、地下2層,地上填18,地下填2,如無地下層填0。

14.所在層次:填寫房產(chǎn)所在的層次。舉例說明:一棟18層大樓,地上18層、地下2層,如果納稅人擁有和使用整棟大樓的全部房產(chǎn),則所在層次應(yīng)填-2—18。如果只擁有或使用部分房產(chǎn),例如擁有1至6層、則填1—6;擁有5、7、18層,則填5、7、18,擁有地上第5層某套或某間,則填5。

15.部位及房號(hào):擁有或使用單體建筑某一層或某幾層的部分房間者,填寫此項(xiàng),指明具體部位或房號(hào)。

16.所在單體建筑的總建筑面積:是指房屋所在單體建筑的總建筑面積。

17.出租情況:按租金收入繳納房產(chǎn)(城市房地產(chǎn))稅的情況填寫此欄。

18.建成年份:四位格式,如:2001,1998。

19.星級(jí)標(biāo)準(zhǔn):房屋用途為旅館業(yè)時(shí),必填此項(xiàng)。星級(jí)標(biāo)準(zhǔn)分為無星級(jí)、一星、二星、三星、四星、五星。

20.附屬設(shè)施:請(qǐng)打“

發(fā)文單位:國(guó)家稅務(wù)總局

- 新聞動(dòng)態(tài)

- 公司動(dòng)態(tài)

- 行業(yè)動(dòng)態(tài)

- 財(cái)稅工具

- 個(gè)稅計(jì)算器

- 財(cái)稅問答

- 稅收法規(guī)庫(kù)

- 微信公眾號(hào)

-