國家稅務(wù)總局關(guān)于調(diào)整契稅納稅申報表式樣的通知

國稅函〔2006〕329號

全文失效 發(fā)文日期:2006-04-05

注釋:

全文廢止失效。參見:《國家稅務(wù)總局關(guān)于公布全文失效廢止和部分條款廢止的稅收規(guī)范性文件目錄的公告》國家稅務(wù)總局公告2016年第34號

河北、黑龍江、江蘇、浙江、安徽、福建、江西、山東、河南、湖南、廣東、廣西、重慶、貴州、甘肅、寧夏、新疆、青海?。ㄗ灾螀^(qū)、直轄市)和寧波、青島、廈門市財政廳(局),北京、天津、山西、內(nèi)蒙古、遼寧、吉林、上海、湖北、海南、四川、云南、陜西省(自治區(qū)、直轄市)和大連、深圳市地方稅務(wù)局:

????按照房地產(chǎn)稅收一體化管理的要求,總局決定對1997年印發(fā)的《契稅納稅申報表》式樣作調(diào)整?,F(xiàn)將調(diào)整后的樣表印發(fā)給你們,并對有關(guān)事項通知如下:

????一、調(diào)整后的納稅申報表式樣仍為全國統(tǒng)一基本格式。各地可根據(jù)實際需要,對表的格式和欄目內(nèi)容進行適當(dāng)補充。

????二、為落實房地產(chǎn)稅收一體化管理的要求,以契稅為把手、多渠道采集營業(yè)稅等相關(guān)稅種的稅源信息,調(diào)整后的納稅申報表增加了轉(zhuǎn)讓方信息欄目。

????三、為便于稅源管理,調(diào)整后的納稅申報表增加了承受方和轉(zhuǎn)讓方的識別號欄目。承受方、轉(zhuǎn)讓方是單位的,其識別號為稅務(wù)登記號或組織機構(gòu)代碼;承受方、轉(zhuǎn)讓方是個人的,其識別號為個人身份證號或護照號。

????四、部分地區(qū)的房地產(chǎn)管理部門已采用丘號、幢號、房號相結(jié)合的方式惟一地確定房地產(chǎn)的位置。同級征收機關(guān)在受理契稅申報時,應(yīng)采集丘號、幢號、房號等房地產(chǎn)信息,納稅申報表中應(yīng)相應(yīng)增加丘號、幢號、房號等信息欄目。

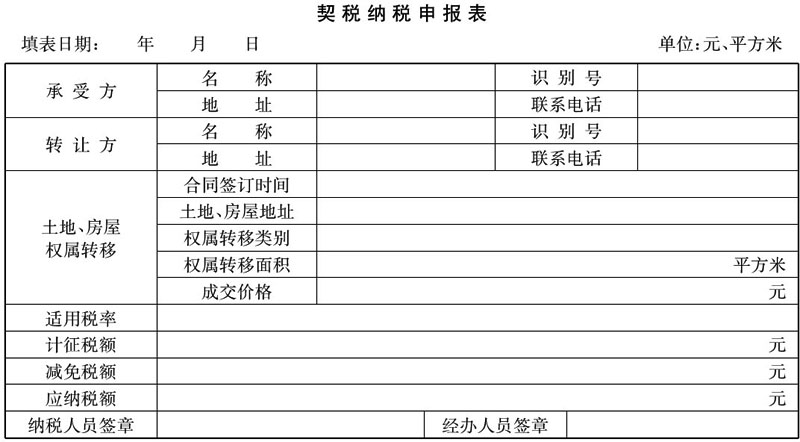

????附件:契稅納稅申報表

????附件:

|

|

填表說明

????一、本表依據(jù)《中華人民共和國稅收征收管理法》、《中華人民共和國契稅暫行條例》設(shè)計制定。

????二、本表適用于在中國境內(nèi)承受土地、房屋權(quán)屬的單位和個人。納稅人應(yīng)當(dāng)在簽訂土地、房屋權(quán)屬轉(zhuǎn)移合同或者取得其他具有土地、房屋權(quán)屬轉(zhuǎn)移合同性質(zhì)憑證后10日內(nèi),向土地、房屋所在地契稅征收機關(guān)填報契稅納稅申報表,申報納稅。

????三、本表各欄的填寫說明如下:

????(一)承受方及轉(zhuǎn)讓方名稱:承受方、轉(zhuǎn)讓方是單位的,應(yīng)按照人事部門批準或者工商部門注冊登記的全稱填寫;承受方、轉(zhuǎn)讓方是個人的,則填寫本人姓名。

????(二)承受方、轉(zhuǎn)讓方識別號:承受方、轉(zhuǎn)讓方是單位的,填寫稅務(wù)登記號;沒有稅務(wù)登記號的,填寫組織機構(gòu)代碼。承受方、轉(zhuǎn)讓方是個人的,填寫個人身份證號或護照號。

????(三)合同簽訂時間:指承受方簽訂土地、房屋轉(zhuǎn)移合同的當(dāng)日,或其取得其他具有土地、房屋轉(zhuǎn)移合同性質(zhì)憑證的當(dāng)日。

????(四)權(quán)屬轉(zhuǎn)移類別:(土地)出讓、買賣、贈與、交換、作價入股等行為。

????(五)成交價格:土地、房屋權(quán)屬轉(zhuǎn)移合同確定的價格(包括承受者應(yīng)交付的貨幣、實物、無形資產(chǎn)或者其他經(jīng)濟利益,折算成人民幣金額)填寫。計稅價格,是指由征收機關(guān)按照《中華人民共和國契稅暫行條例》第四條確定的成交價格、差價或者核定價格。

????(六)計征稅額=計稅價格×稅率,應(yīng)納稅額=計征稅額-減免稅額。

????編者注:“丘”是房屋權(quán)屬用地單元的最小單位,規(guī)范定義為地表上一塊有界空間的地塊?!扒鹛枴?,是按照分丘原則劃分房屋用地單元地塊的編號,它是房地產(chǎn)測量和產(chǎn)權(quán)產(chǎn)籍管理中的重要編碼。

?

?

發(fā)文單位:國家稅務(wù)總局

上一篇:國家發(fā)展改革委 國家稅務(wù)總局關(guān)于中小企業(yè)信用擔(dān)保機構(gòu)免征營業(yè)稅有關(guān)問題的通知

下一篇:國家稅務(wù)總局關(guān)于印發(fā)中國和韓國兩國政府避免雙重征稅協(xié)定第二議定書文本并請做好執(zhí)行準備的通知